多家龙头半导体设备企业2025年营收与净利润双双创历史新高。中微公司披露的2024年财报显示,公司全年实现营收123.85亿元,同比增长36.62%;归母净利润21.11亿元,同比增长30.69%。同期,拓荆科技营收达65.19亿元,增速58.87%;归母净利润9.29亿元,同比增长35.05%。中科飞测更是实现扭亏为盈,营收突破20亿元大关,同比增长48.75%。这些数据印证了半导体设备行业正处在新一轮上行周期的顶点。

从产业层面观察,AI算力需求爆发与国内晶圆厂扩产形成双重驱动。北方华创等设备龙头企业的订单已排至2027年,凸显行业景气度持续攀升。半导体设备国产化进程已从早期的点状突破阶段迈入系统化能力构建的下半场。中微公司在刻蚀领域、北方华创在薄膜沉积领域、拓荆科技在CMP工艺赛道均已实现规模化突破,平台化布局向纵深推进。这种系统性突破不仅体现在单一设备性能提升,更表现为全产业链协同能力的构建。

存储芯片市场涨价潮持续蔓延。三星电子一季度将DRAM均价翻倍后,二季度再度上调30%,带动业绩实现近8倍增长。英飞凌、德州仪器晶合集成等国内外厂商密集调价,芯片涨价效应正从存储环节向全产业链加速传导。高景气度的设备与材料环节,因国产化率提升空间显著,成为本轮行情中最具确定性的受益方向。

市场研究机构IDC最新数据显示,2025年中国云端AI加速器市场格局发生根本性转变——本土GPU和AI芯片厂商市场份额突破41%,英伟达在中国市场的份额遭遇腰斩。这一数据背后,是国产AI芯片在算力性能、能效比、生态适配等方面的实质性突破。交银国际研判,在全球集成电路供应紧缺背景下,半导体设备上行周期将持续至2027年;爱建证券指出,AI算力需求释放与晶圆厂扩产周期延续,将推动半导体设备行业景气度稳步上行。

东吴证券测算显示,中国大陆晶圆产能全球占比仍低于销售占比,逻辑与存储龙头资本开支维持高位。随着两大存储厂商上市融资在即,扩产动能具备持续性,支撑前道设备景气度中长期上行。在政策支持与大基金三期落地背景下,国内晶圆厂扩产将更加倾向国产设备采购。半导体设备整体国产化率已由2017年的13%提升至2024年的20%,预计2025年达22%,仍具备广阔提升空间。

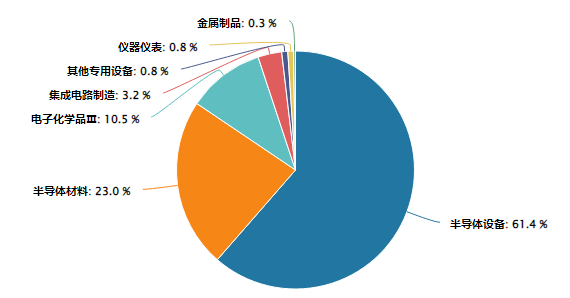

半导体ETF鹏华(159813)作为行业核心标的,精准覆盖半导体设备、材料等高景气环节。该产品通过指数化投资方式,有效捕捉行业系统性突破带来的投资机会。与此同时,科创芯片ETF鹏华(588920)聚焦科创板芯片设计龙头,科创半导体设备ETF鹏华(589020)则专注半导体设备细分领域,形成多维度产品矩阵,满足不同投资者的配置需求。

半导体设备行业正站在系统性突破的历史节点。从单一设备性能提升到全产业链协同,从点状技术突破到系统化能力构建,行业正在完成从量变到质变的跨越。鹏华半导体ETF系列凭借对行业核心资产的精准捕捉,为投资者提供了分享国产化红利的专业工具。在AI算力需求持续释放、晶圆厂扩产周期延续、国产化率稳步提升的多重利好驱动下,半导体设备行业有望延续高景气周期,相关ETF产品值得长期关注。

半导体板块关联个股:拓荆科技、中微公司、华海清科沪硅产业安集科技、中科飞测、芯源微盛美上海华峰测控天岳先进。

(数据来源:iFinD,截止时间2026年4月9日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。