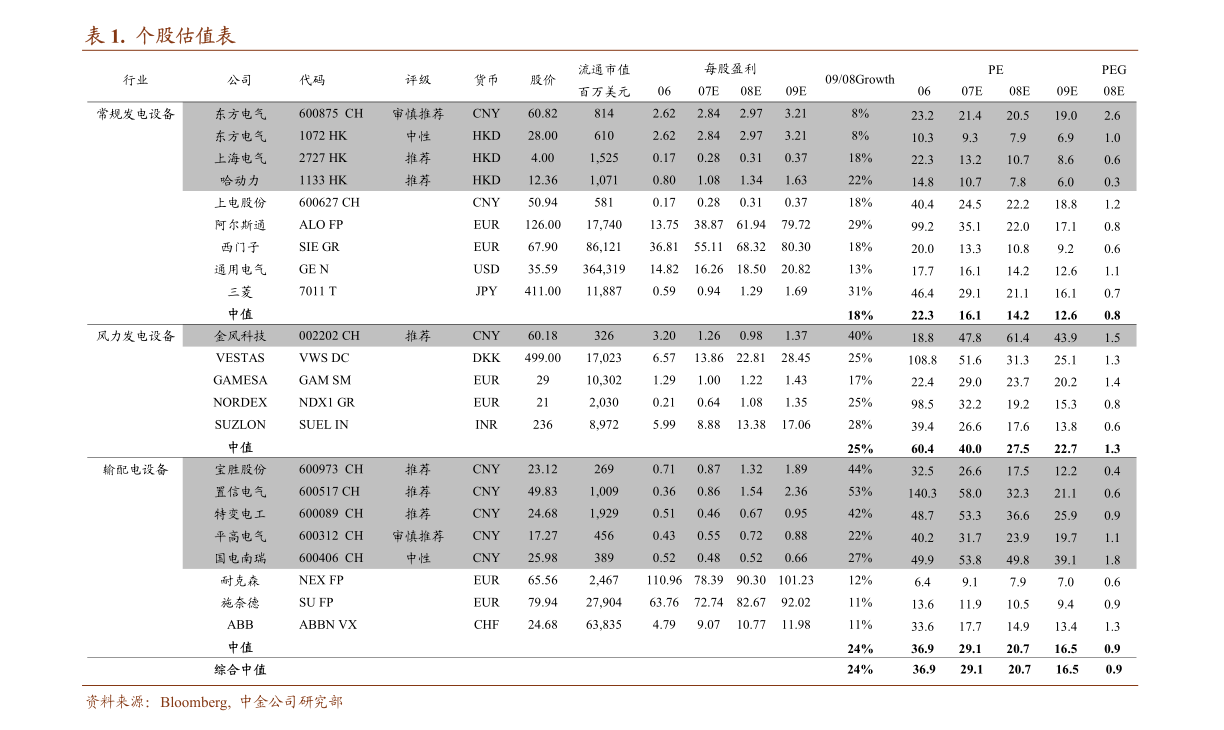

一般来说,零部件采购额占据半导体设备生产成本的80%左右,半导体行业按此推算,预计2021年全球半导体零部件市场规模439亿美元。

2、■零部件品类众多,单一产品市场集市场规模大中度高:半导体零部件数量庞大、种类繁多,碎片化特征明显。

3、按照业内主流的零部件划分品类众多方式,半导体零部件可以划分为机械类、电器类、机电一体类、气体/液体/真空系统类、仪器仪表类、光学类和其他零部件。

4、总体来看,全球前十大半导体零部件供应商的市场份额总和趋于稳定在50%左右,由于半导体零部件对精度和品质的严格要求,就单一半导体零半导体零部件国产化前景可期部件而言,往往会出现仅有几家供应商的局面,集中度远高于50%。

5、■技术壁垒高,国产化率低:半导体零部件技术壁垒高,其研发设计、制造和应用涉及到材料、机械、物理、电子、精密仪器等跨学科、多学半导体行业科的交叉融合。

6、总体来看,目前大部分零部件均被海外巨头垄断,例如在静电吸盘领域,基本由美国和日本半导体企业主导,市场份额占95%市场规模大以上。

7、根据芯品类众多谋研究数据,石英、反应腔喷淋头、边缘环等自给率大于10%,各种泵、陶瓷部件国内自给率在5%-10%之间,射频发生器、机械手、MFC等自给率在1%-5%之间,阀门、测量仪器等自给率甚至不到1%,半导体零部件整体国产化率处于较低水平。

8、■部分品类率先突破,国产化快速推进:国内厂商在某些细分品类零部件率先突半导体零部件国产化前景可期破,例如机械类零部件,国内如新莱应材、江丰电子、富创精密等均有相应产品布局,并在国内龙头半导体设备公司份额快速提高。

10、在射频电源领域,英杰电气率先实现突破,正在从MOVCD设备市场规模大往更多半导体设备拓展。

11、在真空泵上,汉钟精机在光伏领域已经占据主要品类众多份额,半导体客户也开始出货,正处于快速成长阶段。

12、■投资建议:推荐国内高纯洁净材料龙头新莱应材、气体输送系统龙2022年09月23日半导体行业深度分析证券研究报告投资评级领先大市-A维持评级首选股票目标价评级行业表现资半导体零部件国产化前景可期料来源:Wind资讯单击此处输入文字。

14、021-11半导体(中信)沪深3002xml头万业企业,从清洗设备切入半导体零部市场规模大件的至纯科技,建议关注零部件业务快速增长的江丰电子、国内平台型零部件企业富创精密、国内真空泵领先企业汉钟精机、半导体精密运动控制系统龙头华卓精科、国内领先的工艺介质系统供应商正帆科技。

15、■风险品类众多提示:市场竞争风险、产品开发不及预期、下游需求衰减、业务经营风险。

16、3行业深度分析/半导体内容目录1零部件是半导体设备的核心,品类众多,技术壁垒高611半导体零部件是决定半导体产业高质量发展的关键领域612半导体设备由多个子系统组成,零部件数量庞大、种类繁多7半导体零部件国产化前景可期13多学科交叉融合,复合型技术壁垒高92市场空间大,零部件交期拉长限制下游扩产需求1021全球半导体零部件市场规模超400亿美元1022半导体零部件短缺限制设备产能提升123海外巨头垄断市场,国产率低1331。

17、射频电源:AE和MKS垄断,英杰电气实现突破1632机械类:品类众多,国产化快速推进1833真空泵:Edwards以及Ebara占据主要份额,汉钟精机、中科仪实现突破2134阀门:海外巨头垄断,新莱应材份额快速提高234相关公司2半导体行业641新莱应材:国内半导体高纯洁净材料龙头,腔体、管道、阀门技术领先2642万业企业:收购CompartSystems布局零部件,气体输送系统领域全球领先2843江丰电子。

18、:国内靶材龙头,布局半导体零部件打开成长空间3044富创精密:专注金属零部件,打造平台型公司3145汉钟精机:光伏市场规模大真空泵龙头,拓展半导体业务打开国产替代空间3346华卓精科:国内半导体精密运动控制系统龙头3547正帆科技:国内领先的工艺介质系统供应商,加码电子特气、半导体零部件3648至纯科技:半导体清洗设备快速成长,布局半导体设备零部件助力国产化38图表目录图1:半导体零部件在半导体产业链中的地。

19、位6图2:五大关键的半导体零部件成本占比(2021年数据)8图3:陶瓷静电卡盘10图4:精密零部件是半导体行业的重要支撑11图5:全球和中国大陆半导体设备市场规模(单位:亿美元)12图6:2021年全球半导体设备市场市占率(单位:亿美元)12图7:全球TOP5半导体设备厂商毛利率12图8:国内典型半导体设备厂商成本中直接材料占比12图9:半导体资本开支及预测(单位:亿美元)12图10品类众多:半导体零部件。

20、交期持续拉长13图11:全球前10大半导体零部件厂商份额14图12:半导体零部件国产化率情况16图13:全球半导体刻蚀设备市场规模(单位:亿美元)16图14:全球半导体薄膜沉积设备市场规模(单位:亿美元)16图15:MK半导体零部件国产化前景可期S半导体业务17图16:MKS营收结构(单位:百万美元)17图17:MKS分部门毛利率17图18:MKS公司营收情况(单位:百万美元)18图19:MKS公司盈利情况(单位:百万美元。

21、)184行业深度分析/半导体图20:英杰电气营收情况(单位:亿元)18图21:英杰电气半导体业务营收及毛利率(单位:亿元)18图22:部分半导体机械类零部件图示19图23:Ferrotec营收情况(单位:亿美元)19图24:京鼎精密营半导体行业收情况(单位:亿元)19图25:Ferrotec半导体产品线:京鼎精密全球产能布局20图27:新莱应材管道管件产品图示21图28:干式线年全球半导体线年全球半导体线:全球半导体阀门市场规模预测(单位:亿美元)24图32:2021年全球半导体阀市场规模大门市场份额24图33:2021年VAT公司分市场营收占比24图34:VAT公司市场份额24图35:Parker营收情况(单位:亿美元)25图36:Parker盈利情况(单位:亿美元)25图37:新莱应材阀门图25图38:盛机。

23、电产品图25图39:新莱应材发展历程26图40:新莱应材高纯洁净产品系列27图41:新莱应材营收结构(单位:亿元)27图42:新莱应材分业务毛利率27图43:新莱应材营收情况(单位:亿元)28图44:新莱应材盈利情况(单位:亿元)28图45:CompartSystems主要产品28图46:万业企业营收结构(单位:亿元)29图47:万业企业分业务毛利率29图j6国际48:万业企品类众多业营收情况(单位:亿元)30图。

24、49:万业企业盈利情况(单位:亿元)30图50:江丰电子半导体零部件业务合作厂商30图51:江丰电子2021年营收结构(单位:亿元)31图52:江丰电子分业务毛利率31图53:江丰电子营收情况(单位:亿元)31图54:江丰电子盈利情况(单位:亿元)31图55:富创精密部分具体产品在刻蚀设备中的应用示例32图56:富创精密营收结半导体零部件国产化前景可期构(单位:亿元)33图57:富创精密分业务毛利率33图58:富创精密营收。

25、情况(单位:亿元)33图59:富创精密盈利情况(单位:亿元)33图60:汉钟精机半导体线:汉钟半导体行业精机营收结构(单位:亿元)34图62:汉钟精机分业务毛利率34图63:汉钟精机营收情况(单位:亿元)35图64:汉钟精机盈利情况(单位:亿元)355行业深度分析/半导体图65:华卓精科营收情况(单位:亿元)36图66:华卓精科盈利情况(单位:亿元)36图67:正帆科技发展历程37图68:。

26、正帆科技2021年营收结构(单位:亿元)37图69:正帆科技分业务毛利率37图70:正帆科技营收情况(单位:亿元)38图71:正帆科技盈利情况(单位:亿元)38图72:至纯科技营收结构(单位:亿元)39图73:至纯科技分业务毛利率39图74:至纯科技营收情况(单位:亿元)39图75:至纯科技盈利情况(单位:亿元)39表1:主要零部件产品及其主要服务的半导体市场规模大设备7表2:半导体设备八大子系统及构成7表。

27、3:半导体全部品类零部件具体情况9表4:半导体不同品类零部件技术难度情况10表5:全球主要半导体零部件领先厂商15表6:2021公司可转债募投项目386行业深度分析/半导体1零部件是半导体设备的核心品类众多,品类众多,技术壁垒高11半导体零部件是决定半导体产业高质量发展的关键领域半导体零部件是半导体设备行业的支撑:半导体设备是延续半导体行业“摩尔定律”的瓶颈和关键,而半导体设备厂商绝大部分关键核心技术需要。

28、物化在精密零部件上,或以精密零部半导体零部件国产化前景可期件作为载体来实现。

29、半导体设半导体行业备零部件在材料、结构、工艺、品质和精度、可靠性及稳定性等性能方面达到了半导体设备及技术要求,并具有高精密、高洁净、超强耐腐蚀能力、耐击穿电压等特性,生产工艺涉及精密机械制造、工程材料、表面处理特种工艺、电子电机整合及工程设计等多个领域和学科,是半导体设备核心技术的直接保障。

30、图1:半导体零部件在半导体产业链中的地位资料来源:富市场规模大创精密招股书,安信证券研究中心半导体设备结构复杂,由成千上万个零部件组成,零部件的性能、质量和精度都共同决定着设备的可靠性与稳定性。

31、半导体行业遵循“一代技术、一代工艺、一代设备”的产业规律,品类众多而半导体设备的升级迭代很大程度上有赖于精密零部件的技术突破。

32、各种半导体零部件相互配合,共同支持半导体设备的运转,比起其他行业设备的基础零部件尖端技术特性更为明显,精度高、批量小、多品种、尺寸特殊、工艺复杂,还要兼顾强半导体零部件国产化前景可期度、应变、抗腐蚀、电子特性、电磁特性、材料纯度等复合功能要求。

33、半导体精密零部件不仅是半导体设备制造环节中难度较大、技术含量较高的环节半导体行业之一,也是国内半导体设备企业“卡脖子”的环节之一。

34、同样一个部件,相较于传统工业市场规模大,半导体设备关键零部件在原材料的纯度、原材料批次的一致性、质量稳定性、机加精度控制、棱边倒角去毛刺、表面粗糙度控制、特殊表面处理、洁净清洗、真空无尘包装、交货周期等方面要求就更高,造成了极高的技术门槛。

35、以半导体用过滤件为例,目前半导体级别滤芯的精度要求达品类众多到1纳米甚至以下,而在其他行业精度则要求在微米级。

36、同时,为获得超纯的产品半导体零部件国产化前景可期清洁度、高度一致的质量和可重复高性能,半导体用过滤件对一致性、耐化学和耐热性、抗脱落性亦有较高的要求。

37、7行业深度分析/半导体表1:主要零部件产品及其主要服务的半导体设备零部件主要服务的半导体设备类型及工艺步骤O-Ring密封圈单晶炉、氧化炉、清洗机、等离子刻蚀设备、湿法刻蚀机、CVD、PVD、CMP精密轴承离子注入、PVD、RTP、WET金属零部件PVDValve阀CVD、光刻、离子注入、PVD、RTP、WET、CMP硅/SiC件(半导体行业硅环、硅电机)等离子刻蚀设备Robots光刻、WET、TF、Etc。

38、h、DIFF石英件(电容石英、电解石英)刻蚀、炉管Filter光刻、RTP、WET射频电源离子注入、PVD、CVD、刻蚀陶瓷件CVD、PVD、离子注入、刻蚀ESC静电吸盘等离子刻蚀设备、湿法刻蚀设备、CVD市场规模大、PVD、ALD压力Gauge离子注入、WET泵WET、离子注入、PVDMFC流量计CVD、离子注入、RTP步进马达CVD、PVD、ETCH资料来源:《中国集成电路》,安信证券研究中心12半导体。

39、设备由多个子系统品类众多组成,零部件数量庞大、种类繁多各类半导体设备都可以分解成若干个模块,由多个子系统组成。

40、根据VLSI公司统计分类,半导体设备由八大关键子系统组成:气液流量控制系统、真空系统、制程诊断系统、光学系统、电半导体零部件国产化前景可期源及气体反应系统、热管理系统、晶圆传送系统及其他关键组件。

41、其中,真空系统、电源系统是较半导体行业为关键的子系统,成本占比均在10%以上。

43、表2:半导体设备八大子系统及构成子系统具体零部件气液流量控制系统气体流量控制器、液体流量控制器、排液泵等真空系统控制阀、隔离阀、传输阀、低温泵、干式泵、分子泵等制程诊断系统气体分析仪、液体分析仪、粒子计数器、其他计量等光学系统光刻光学系统电源系统RF射频电源、RF射频电源匹配网络、DC制程电源、等离子品类众多体源等热管理系统温控装置、换热系统、测温系统等晶圆传送系统真空机械手臂、常压机械手臂等关键组件静电。

44、卡盘装置、陶瓷组件、橡胶组件资料来源:VLSI,安信证券研半导体零部件国产化前景可期究中心8行业深度分析/半导体图2:五大关键的半导体零部件成本占比(2021年数据)资料来源:VLSI,安信证券研究中心半导体零部件数量庞大、种类繁多,碎片化特征明显。

45、按照业内主流的零部件划分方式,半半导体行业导体零部件可以划分为机械类、电器类、机电一体类、气体/液体/真空系统类、仪器仪表类、光学类和其他零部件。

46、机械类:应市场规模大用于所有设备,起到构建整体框架、基础结构、晶圆反应环境和实现零部件特殊功能的作用,保证反应良率,延长设备使用寿命,对加工精度、耐腐蚀性、密封性、洁净度、真空度等指标有较高要求。

47、电器类:应用于所有设备,起到控制电力、信号、工品类众多艺反应制程的作用,对输出功率的稳定性、电压质量、波形质量、频率质量等指标有较高要求。

48、机电一体类:在设备中起到实现晶圆装载、传输、运动控制、温度控制的作用,部分产品包含机械类产品,对真空度、洁净度、放气率、SEMI定制标准等指标有较高要求,还需要保证多次使用后的一致性和稳定性,半导体零部件国产化前景可期不同具体产品要求差别较大。

气体/液体/真空系统类:在设备中起到传输和半导体行业控制特种气体、液体和保持线、

VacuumSubsystemsProcessPowerWaferHandlingFluidManagementOther9行业深度分析/半导体表3:半导体全部品类零部件具体情况分类占设备成本的比例零部件具体类别所应用的主要设备机械半导体行业类20%-40%金属工艺件:反应腔、传输腔、过渡腔、内衬、匀气盘等金属结构件:托盘、冷却板、底座、铸钢平台等非金属机械件:石英、陶瓷件、硅部件、静电卡盘、橡胶密封件等应。

用于所有设备电气类10%-20%射频电源、射频匹配器、远程等离子源、供电系统、工控电脑等应用于所有设备机电一体类10%-25%EFEM、机械手市场规模大、加热带、腔体模组、阀体模组、双工机台、浸液系统、温控系统等应用于所有设备,其中双工机台和浸液系统仅用于光刻设备气体/液体/线%气体输送系统类:气柜、气体管路、管路焊接件等主要应用于薄膜沉积设备、刻蚀设备和离子注入设备等干法设备线、

:干泵、分子泵、真空阀门等主要应用于薄膜沉积设备、刻蚀设备和离子注入设备等干法设备气动液压系统类:阀门、接头、过滤器、液体管路等主要应用于化学机械抛光设备、清洗设备等湿法设备仪器仪表类1%-3品类众多%气体流量计、真空压力计等应用于所有设备光学类55%光学元件、光栅、激光源、物镜等主要应用于光刻设备、量测设备等其他3%-5%定制装置、耗材等应用于所有设备资料来源:富创精密招股书,安信证券研究中心根据《半导。

体零部件产业现状及发展》(发表在中国集成电路),半导体零部件还有按照典型集成电路设备腔体内部流程划分、按照半导半导体零部件国产化前景可期体零部件的主要材料和使用功能划分和按照半导体零部件服务对象划分的分类方式。

按照典型集成电路设备腔体内部流程划分,零部件可以分为五大类:电源和射频控制类、气体输送类、真空控制类、温度控制类、传送半导体行业装置类。

按照半导体市场规模大零部件的主要材料和使用功能划分,可以将其分为十二大类,包括硅/碳化硅件、石英件、陶瓷件、金属件、石墨件、塑料件、真空件、密封件、过滤部件、运动部件、电控部件以及其他部件。

按照半导体零部件服务对象来分,半导体核心零部件可以分为两种,即精密机加件和通用外购件:精密机加件通常由半导体设备公司自行设计再委外加工,只用于自己公司的设备,如工艺腔室、传输腔室等,一般对其表面处理、精密机加工等工艺技术的要求较高品类众多;通用外购件则是一些经过长时间验证,得到众多设备厂和制造厂广泛认可的通用零部件,更加标准化,会被不同的设备公司使用,也会被作为产线上的备件耗材来使用,例如硅结构件、O-R。

ing密封圈、阀门、规(Gauge)、泵、Faceplate、气体喷淋头Showerhead等,由于这类部件具备较强的通用性和一致性,并且需要得到设备、制造产线上的半导体零部件国产化前景可期认证。

13多学科交叉融半导体行业合,复合型技术壁垒高半导体零部件覆盖范围广、产业链长,需要多学科交叉融合。

半导体零部件的研发设计、制造和应用涉及到材料、机械、物理、电子、精密仪器等跨学科、多学科的交叉融合市场规模大,生产工艺横跨精密机械制造、工程材料、表面处理特种工艺、电子电机整合及工程设计等多个领域和学科。

以半导体制造中用于固定晶圆的静电吸盘(ESC)为例,传统的以有机高分子材料和阳极氧化层为电介质的静电卡盘逐步被陶瓷静电卡盘逐渐替代,而品类众多以氧化铝陶瓷或氮化铝陶瓷为主体材料陶瓷静电卡盘拥有良好的导热和耐卤素等离子气氛的性能。

作为离子注入、刻蚀等关键制程核心零部件之一,为满足在高真空等离子体或特气环境中起到对晶圆的夹持和温度控制等作用的需要,需加入其他导电物质使得ESC总体电阻率满足功能性要求,还需在较低的烧结温度下实现纳米级陶瓷粉体快速致密化,静电吸盘表面处理后还要达到10行业深度分析半导体零部件国产化前景可期/半导体001微米左右的涂层,才能制备出致密性高、晶体结构稳定、体电阻率分布均匀且符合静电卡盘使用特性的专用陶瓷材料。

因此,ESC的制造需要对材料的导热性,耐磨性及硬度指标半导体行业非常了解,对精密机加工和表面处理技术要求也很高。

由此可见,半导体零部件市场规模大是一个多学科交叉融合、需要复合型技术的领域。

图3:陶瓷静电卡盘资料来源:海拓创新官品类众多网,安信证券研究中心半导体零部件技术突破难度大,行业壁垒高。

目前,应用最广、市场份额最大的机械类零部件主要产品技术已经实现突破,机电一体类零部件以及气体/液体/真空系统类零部件也都已有部分产品实现技术突破,包括腔体、机械手半导体零部件国产化前景可期、金属加工件、石英零部件、硅部件、EFEM、温控系统等零部件都已有国产供应商。

然而,机械类的高端产品技术突破难度高、国产化率仍然较低;电气类零部件技术难度高,核心模块(射频电源等)尚未国产化;仪器仪表类零部件对测量精准度要求极高,国产化率较低,高端产品尚未国产化半导体行业;光学类零部件对光学性能要求极高,国际垄断程度高,国产化率较低,高端产品亦未国产化。

表4:半导体不同品类零部件技术难度情况分类技术突破难度机械类作为应用最广,市场份额最大的零部件类别,具体品类繁多,主要产品技术已实现突破和国产替代,应用于高制程设备的产品技术突破难度仍较高电气类设市场规模大备中作为控制工艺制程的核心部件,技术突破难度较高机电一体类品类繁多,部分产品已实现技术突破,但产品稳定性和一致性与国外有差距,技术难度适中气体/液体/真空系统类品类繁多,部分产品已实现技术突破,但产品稳定。

性和一致性与国外有差距,技术难度适中仪器仪表类对测量的精准度要求极高,国产化率低,技术突破难度较高光学类对光学性能要求极高,鉴于光刻设备国际市场高度垄断,高端产品一家独大,国内光刻设备尚在发展,相应配套光学零部件国产化率低,技术突破难度较高资料来源:富创精密招股书,安信证券研究中心2市场空间大,零部件交期拉长限制下游扩产需求21全球半导品类众多体零部件市场规模超400亿美元半导体设备精密零部件是半导体设备。

行业的重要支撑,根据半导体零部件公司富创精密估计,全球的半导体零部件市场半导体零部件国产化前景可期超过百亿美元规模。

为了较为精确地半导体行业测算全球和中国大陆的半导体零部件市场规模,可以按照半导体设备市场规模成本率零部件成本占比的公式进行测算。

其中,半导体设备市场规模来自SEMI数据,成本率(即1-毛利率)来自半导体设备全球TOP5企业的毛利率按销售额取加权平均,零部件成本占比参考光刻设备、刻蚀11行业深度分析/半导市场规模大体设备和薄膜沉积设备三个最为关键的半导体设备代表公司,分别为芯源微、中微公司和拓荆科技。

图4:精密零部件品类众多是半导体行业的重要支撑资料来源:富创精密招股书,安信证券研究中心近年来,全球半导体设备市场规模不断扩张。

根据SEMI统计,2011年到2021年半导体零部件国产化前景可期,全球半导体设备市场规模从4353亿美元提升到10264亿美元,预期2022年同比增长147%,达到11757亿美元。

同时,中国大陆半导体设备市半导体行业场规模增速高于全球市场,占全球半导体设备市场份额呈显著上升趋势,从2011年的365亿美元增长到2021年的2962亿美元。

全球的半导体设备市场集中度较高,TOP5厂商的市占率之和超过75%(2021年),它们的毛利率也较为稳定,因此参考全球半导体设市场规模大备TOP5厂商的毛利率估算半导体设备的成本率。

除了第五大厂商科天半导体毛利率超过60品类众多%,前四大厂商毛利率基本都在40%-50%范围内。

按半导体零部件国产化前景可期照2021年的销售额对TOP厂商的毛利率进行加权,得到半导体设备的毛利率约为465%,即成本率约为535%。

考虑到光刻设备、刻蚀设备和薄膜沉积设备是晶圆制造中最重要的三类设备,分别选用国内代表半导体设备企业估算直接半导体行业材料占比。

根据富创精密招股书,半导体设备的直接材料主要为各类精密零部件,考虑到安全边际品类众多,假设成本中零部件占比为80%。

根据公式:半导体零部件市场规模=半导体设备市场规模*成本率*设备中零部件成本占比,结合以上分析,得到:2021年全球半导体零部件市场规模=1半导体零部件国产化前景可期0264亿美元535%80%=43930亿美元。

2021年中国大陆半导体零部件市场规模半导体行业=2962亿美元535%80%=13470亿美元。

12行业深度分析/半导体图5:全球和中国大陆半导体设备市场规模(单位:亿美元)图6:2021年全球半导体设备市场市占率(单位:亿美元)资料来源:SEMI,安信证券研究中心资料来源:Wind,安信证券研究中心图7:全球TOP5半导体设备厂商毛利率图8:国内典型半导体设备厂商成本中直接材料占比资料来源:Wind,安信证券研究中心资料来源:公司公告,安信证券研究中心22半导体零部件短缺市场规模大限制设备产能提升根。

据ICInsights的数据,预计2022年半导体资本开支将增长21%,达到1855亿美元,再创历史新高,资品类众多本开支的高成长拉动上游设备需求增长,进而带动零部件需求j6国际持续提高。

根据半导体零部件国产化前景可期AMAT公司2022Q2投资者会议,半导体零部件短缺是公司上游供应最为关键的问题,对向客户及时交货构成了挑战。

根据ASML公司2022Q2投资者会议,由于供应链限制日益严重(主要来自半导体零部件的短缺),造成公司的应收账款增加、与产出相关的额外成市场规模大本增加。

据ETNews报道,现在半导体核心部件的交货期为6个月以上,之前的交货期半导体零部件国产化前景可期通常仅为2-3个月。

来自美国、日本和德国的零部件交货时间显著增加,主要短缺的产品半导体行业有高级传感器、精密温度计、MCU单元和电力线通信(PLC)设备。

相比于半导体设备厂商,零部件厂商重资产占比更高,因品类众多此扩产速度相对较慢,这也加剧了半导体零部件的短缺。

目前,由于半导体零部件的持续性短缺,半导体零部件国产化前景可期部分相关零部件厂商有扩产计划,将有助于缓解半导体零部件短缺问题。

2022年4月20日,陶瓷封半导体行业装基板领域的领导者日本京瓷集团的董事长谷本秀夫表示,公司将投资625亿日元(约合314亿人民币)在鹿儿岛川内扩建一栋半导体用零部件工厂,于5月份动工并预计明年10月开始投产。

华鑫证券-电子行业2022Q2基金持仓分析专题报告:持仓占比持续回落,逐步切换低估值板块